2026-03-12 14:10 浏览量:26666 来源:品牌传播网

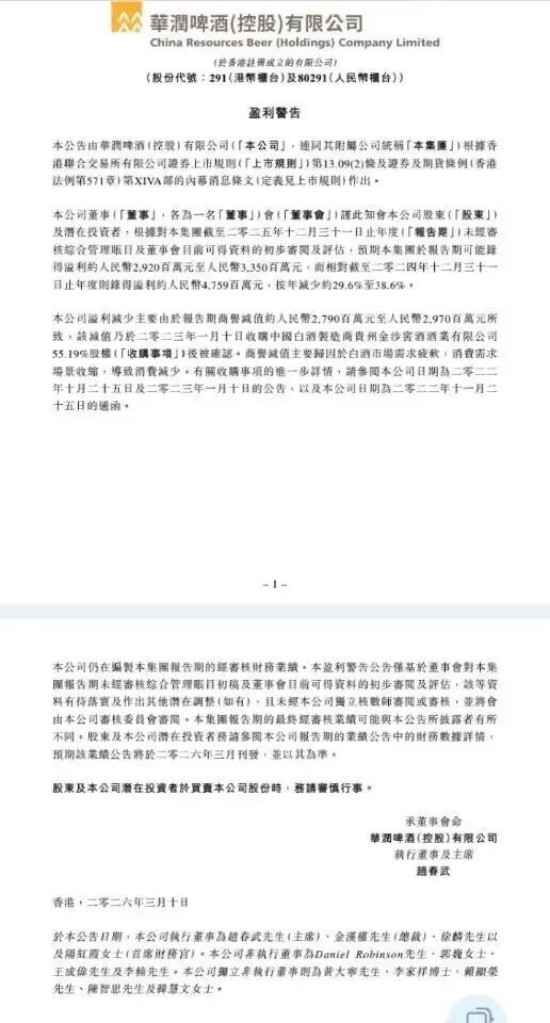

3月10日晚间,华润啤酒发布业绩预警公告,预计2025年可能取得溢利约29.2亿元至33.5亿元,同比下降约29.6%至38.6%。

在公告中,华润啤酒将业绩骤降是因百亿收购金沙窖酒,计提27.9亿元至29.7亿元的商誉减值。商誉减值主要归因于白酒市场需求疲软,消费需求场景收缩,导致消费减少。

2023年1月10日,华润啤酒以123亿元的天价收购贵州金沙窖酒酒业有限公司55.19%股权,刷新了当时白酒行业单笔并购金额纪录。

当时的白酒市场,尤其是酱酒赛道正处于资本追捧的黄金风口,利润丰厚且市场空间广阔。金沙窖酒作为当时酱酒品牌中的热门企业,有望成为华润啤酒第二增长曲线。众所周知可能会尽快兑现并购价值。

然而就在这一关键节点,酒业强周期开始急速迅猛而来,酱酒热遭遇前所未有的退潮,白酒行业开始进入深度调整,终端需求出现疲软,库存消化周期拉长,金沙窖酒与其他酒企面临一样的困局。

据华润啤酒在收购金沙酒业时披露,2021年全年及2022年上半年,金沙酒业营收分别为36.41亿元、20.01亿元,净利润分别为13.15亿元及6.7亿元。

2023年-2024年,华润啤酒白酒业务实现营业额20.67亿元、21.49亿元,未计利息及税项前盈利(EBIT)为1.3亿元、1.21亿元。2025年上半年,华润啤酒白酒业务的营收为7.81亿元,同比减少34%,EBIT为亏损1.52亿元。

公开资料显示,金沙酒业品牌张力源于张道红的到来。2013年从化肥企业湖北宜化集团调任金沙酒业,彼时金沙酒业还是湖北宜化的全资子公司。

2012年开始限制“三公消费”后,白酒行业步入调整期。次年,时年39岁的张道红从化肥化工企业湖北宜化集团调任金沙酒业,主管金沙酒业的生产工作。

金沙酒业在2014年推出了定位高端的“摘要”酒,但在当时市场反响并不好。2017年底,张道红出任金沙酒业董事长,提出摘要、回沙“双品牌”运营的发展路线,将摘要品牌的发展排在了较高的优先级。

2018年开始,消费升级带来的新高端、次高端市场扩容,掀起了一波“酱酒热”。2017年,金沙酒业的销售约为1.5亿元,从2018年到2021年,金沙酒业的销售分别达到了5.76亿、15.26亿、27.3亿和60.66亿,创下历史新高,一度被誉为“酱酒黑马”。

华润啤酒入主后,推行“啤+白双赋能”战略,侧重通过啤酒渠道推广白酒产品,如推出低价小瓶装“金沙小酱酒”等。而张道红此前主导的金沙酒业战略聚焦高端酱酒品牌建设,尤其是“摘要酒”的大单品战略。两者在发展方向上存在差异,导致张道红难以继续按原有思路推动公司发展。

2025年6月27日,华润啤酒发布公告,董事会主席侯孝海辞任,且不再担任其他职务。也是宣告退出华润与金沙酒业。后续几次换将至今,都无明显“吸睛”成果变化。

商业如战场拼杀同样的残酷,是看不见的硝烟四起。对经济大环境的判断,产业走势战略调整如何游刃有余,面对变局如何应对风险与止损,不是对错两个字就能决定那样简单。

近年来,华润啤酒频频入局白酒,金沙、景芝、金种子三大白酒品牌。2018年2月,华润集团参与山西汾酒混改,华润集团的持股比例为11.38%,成为山西汾酒第二大股东。然而华润入手白酒的时机是否并不合适,刚入圈不久便遇上白酒调整期。

侯孝海自2001年加入华润雪花啤酒,在华润啤酒体系内任职24年,其中担任CEO和董事会主席长达9年。侯孝海入局白酒目前看并不成功,可能这个“重要原因”离开成为必然,而当初胸怀大志的张道红无奈离开也成为了必然。

目前金沙酒业已从前几年发力冲击酱酒一线品牌中落幕,是否还有新机会点?只有时间来印证。(图源网络,侵删)

华润“啤+白”战略,是遇到暂时困难还是决策失误?你怎么看?欢迎留言交流。

上一篇:酒业杰出营销实战专家李建华先生因病去世

下一篇:提升消费品质,共建放心南溪——宜宾市南溪区2026年“3·15”系列活动圆满举办

蜀ICP备16018953号-1

川公网安备 51010702000323号

邮箱:sssdcb@126.com 传播推广微信:zgspbw

川公网安备 51010702000323号

邮箱:sssdcb@126.com 传播推广微信:zgspbw

中华人民共和国增值电信业务经营许可证:川B2-20210370号

品牌传播网版权所有,未经授权禁止使用

声明:本网站内容未经书面授权不得转载与镜像

Copyright © 2019-2026 by www.sssdcb.com. all rights reserved